инвестирование - Процентные Свопы Объяснил

Стандартные свопы, как и большинство производных инструментов, имеют нулевое значение в начале. Однако эта величина изменяется с течением времени, в связи с изменением факторов, влияющих на величину базовой ставки. Как и все деривативы, свопы равны нулю инструментов сумме, так и положительное значение увеличится до одной стороны является потерей для другой.

Оценка стоимости процентные свопы

Свопы процентных ставок являются производными финансовыми инструментами, которые позволяют сторонам, участвующим в обмене фиксированных и плавающих денежных потоков. Сторон может хотите ввести в таких обменных операций по нескольким причинам. Одной из причин может быть изменение характера активов или обязательств с целью защиты от предполагаемых негативных изменений процентных ставок.

Например, в 2014 году компания Apple. (Aapl) был продан $2. 5 млрд. 3. 45 процентов, 10-летние облигации, и Apple, возможно, хотите, чтобы конвертировать фиксированной ограниченной ответственностью ставок в плавающие с ограниченной скоростью в ожидании будущего снижения процентной ставки. На самом деле, Apple сделала именно то, как его форме 10-K sec опилки государства: “в третьем квартале 2014 года, компания заключила процентные свопы на общую номинальную сумму $9. 0 млрд, которые эффективно превращают фиксированной процентной ставкой облигаций с погашением в 2017, 2019, 2021 и 2024 на плавающей ставкой заметки”.

Для того, чтобы конвертировать фиксированной ставкой плавающая ставка с ограниченной ответственностью, Компания должна заключать процентные договора своп, где он получает фиксированный денежный поток и платит плавающую денежных потоков, которые могут быть связаны, например, ставки ЛИБОР .

Как фиксированная ставка определяется?

Вот гипотетический пример. Как мы уже упоминали выше стоимость свопа на дату возбуждения будет равен нулю для обеих сторон. Для этого заявления, чтобы быть правдой, значения денежных потоков, потоков, что своп стороны собираются для обмена должны быть равны. Пусть стоимость фиксированной ноги и плавающей ноги свопа будет Vfix и Вфл соответственно. Таким образом, при возбуждении:

Vfix =Вфл

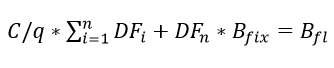

Условные суммы не размениваются на процентные свопы, потому что эти суммы равны и не имеет смысла их обменять. Если предположить, что стороны также решили обменять на условную сумму на конец периода, процесс будет аналогичен обмену фиксированной ставкой облигации с плавающей ставкой облигации с одинаковой номинальной стоимостью. Поэтому мы можем стоимость контрактов своп фиксированной и плавающей ставкой облигации.

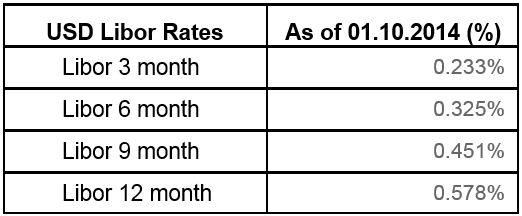

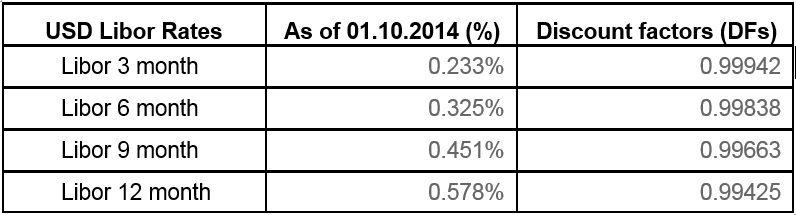

Давайте представим, что компания Apple. постановляет ввести на 1 год, с фиксированной ставкой приемник своп с долями ежеквартально на условную сумму в размере 2. 5 млрд, и "Голдман Сакс" является контрагентом по этой сделке, что обеспечивает фиксированное денежных потоков, что в свою очередь определяет фиксированную ставку. Предположим, ставки ЛИБОР в долларах США следующие:

Обозначим годовой фиксированной ставкой свопа с годовой фиксированной суммы на C и условной суммы на n.

Таким образом, инвестиционный банк должен заплатить с/4*N или C/4 каждый квартал и получите ставки LIBOR * Н. C-это ставка, которая приравнивает стоимость фиксированных денежных потоков к стоимости плавающих денежных потоков . Это значит, что стоимость облигации с фиксированной ставкой, ставка купона C должна быть равна величина плавающая ставка облигация.

Где Bfix является Номинальная сумма фиксированная ставка облигаций, равная номинальной суммы свопа - 2 $. 5 млрд и ОФЗ является Номинальная сумма фиксированная ставка облигаций равна номинальной суммы свопа - 2 $. 5 млрд..

Напомним, что на сегодняшний день проблемы и сразу после каждой выплаты купона стоимость облигации с плавающей процентной ставкой равна номинальной стоимости. Именно поэтому правая часть уравнения равна номинальной суммы свопа.

Мы можем переписать уравнение в виде:

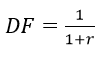

На левой стороне дисконтной уравнение факторов (ДФ) с различными сроками даны.

Напомним, что:

так что если мы обозначим dfi для i-й зрелости, мы имеем следующее уравнение:

что в свою очередь может быть переписана в виде:

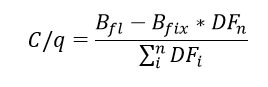

Где Q-периодичность платежей по свопу в год.

Мы знаем, что в процентные свопы участников биржи фиксированных и плавающих денежных потоков на основе таким же номинальной стоимостью, . Таким образом, окончательная формула для нахождения фиксированной ставкой будет:

Теперь давайте вернемся к нашей наблюдаемой ставки LIBOR и использовать их, чтобы найти фиксированная ставка для гипотетического свопа.

Ниже приведены коэффициенты дисконтирования, соответствующую данной ставки ЛИБОР:

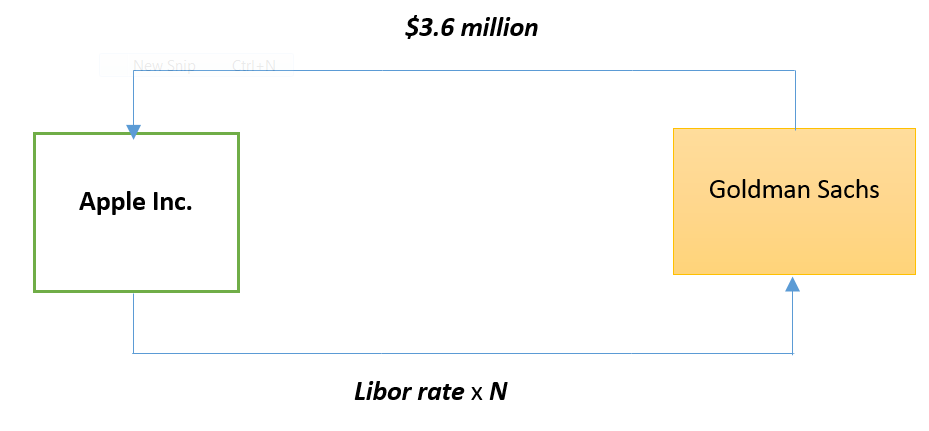

Таким образом, если Apple желает заключать своп-соглашения на ориентировочную сумму в $2. 5 млрд, в которой он стремится получать фиксированную ставку и платить по плавающей ставке, доходность свопа будет равна 0. 576%. Это означает, что ежеквартально фиксированный платеж подкачки, что Apple собирается получать будет равен $3. 6 млн. (0. 576%/4* 2 500 млн. долл.).

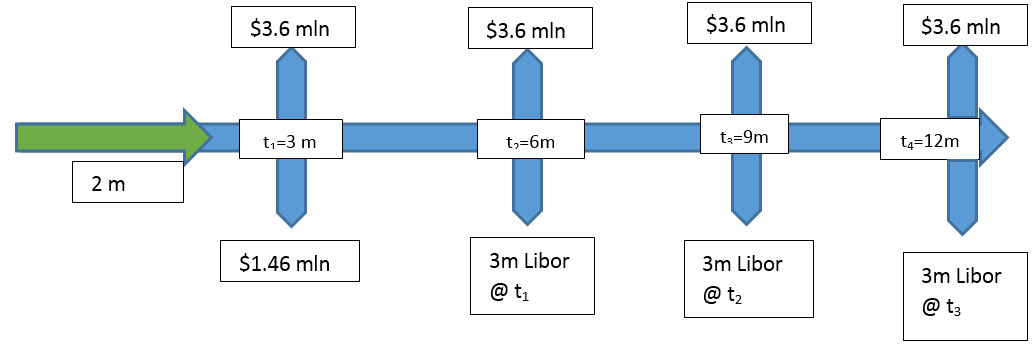

Теперь давайте предположим, что Apple все-таки решит ввести своп на 1 октября 2014 года . Первые платежи будут обменены на 1 января 2015. На основе ценообразования своп результаты Apple получит $3. 6 млн. фиксированная оплата за каждый квартал. Только первая плавучая оплаты Яблока известен заранее, потому что он установлен на дату начала обмена и на основании 3-месячной ставки ЛИБОР на этот день: 0. 233%/4* 2500 $= $1. 46 млн.. Следующий плавающая сумма, подлежащая уплате по итогам второго квартала будет определена на основании 3-месячной ставки ЛИБОР эффективной в конце первого квартала. На следующем рисунке показана структура платежей.

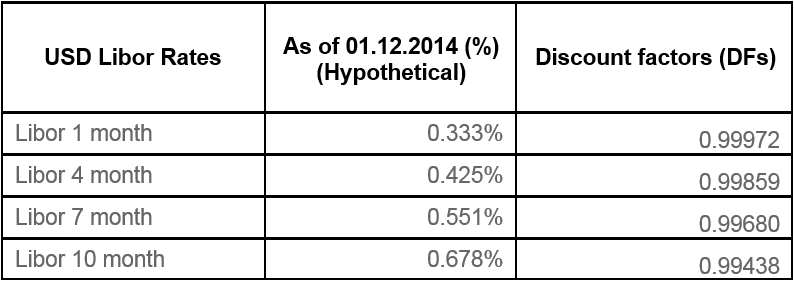

Предположим, что 60 дней, прошедших после принятия этого решения, и сегодня, 1 декабря 2014,; есть только один месяц осталось до следующей оплаты, а также все другие платежи на 2 месяца ближе. Какова стоимость свопа для Apple на эту дату? Мы нуждаемся в срочной структуры для 1, 4, 7 и 10 месяцев. Предположим, что следующий срок структуры:

Мы должны переоценить фиксированной ноги и плавающей части договора своп после изменения процентных ставок и сравнить их для того, чтобы найти значение для установки. Мы можем сделать это путем переоценки соответствующих фиксированной и плавающей ставкой облигации.

Таким образом, стоимость фиксированная ставка облигаций:

И значение с плавающей процентной ставкой облигации:

С точки зрения Apple стоимость сегодня свопа составляет $ -0. 45 миллионов (результаты округлены), которая равна разнице между фиксированной ставкой и облигации с плавающей ставкой облигации.

Значение своп отрицательный для Apple в данной ситуации. Это логично, потому что уменьшение стоимости основного денежного потока выше, чем снижение стоимости плавающего денежного потока.